�ͷ�����

4009008281

���")

���A�̄վWӍ���������Ї�����(ji��)��ć����Ј���һ�������ܣ������H�Ј��s�ѽ��׃��ܣ�����҂��ڴˌ�����һ���cLME�����ܵ����������ȡ�����(ji��)��ă����~�r�߳��c��(ji��)ǰ��Ȼ�෴�����飬���B�m(x��)����»�����(ji��)����܂��~���r�ȹ�(ji��)ǰ���һ�ܵ�8219.1��Ԫ���»�1.64%���������L�����Ϻ��F(xi��n)؛�Ј������~�r�քe�ȹ�(ji��)ǰ���һ���»�1.69%��1.72%���\�Ѕ^(q��)�g57000-58750Ԫ��

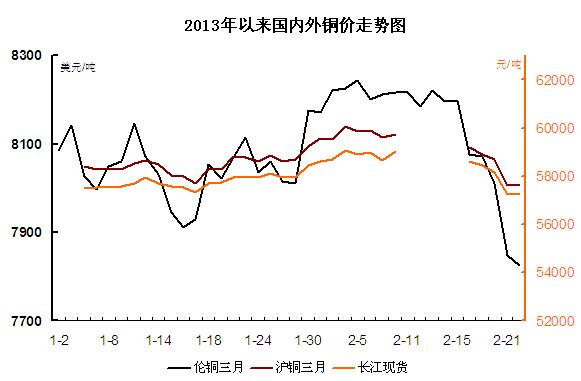

��(ji��)��2013.2.11-2013.2.22���~�Ѓr���������

| ��λ��Ԫ/�� | ������� | ������� | ���ܾ��r | ���ܾ��r | �ܝq�� |

| �L���F(xi��n)؛ | 57180 | 58670 | 57930 | 58928 | -1.69% |

| �Ϻ��F(xi��n)؛ | 57080 | 58750 | 57908 | 58924 | -1.72% |

| SHFE�Y��r | 57380 | 58520 | 58024 | 59028 | -1.70% |

| ��λ����Ԫ/�� | ��������� | ��������� | �����ܾ��r | ǰ�ܾ��r | �ܝq�� |

| LME�Y��r | 7825 | 8221 | 8084.45 | 8219.1 | -1.64% |

2013���ԁ�������~�r�߄��ȈD��

��淽�棬�����~�����m(x��)��������(ji��)���������~��湝(ji��)���ٶȻ�����LME���m(x��)��������ֹ�����������~���207709�����ȹ�(ji��)ǰ������ܵ�196699��4211��������LME�~���424350�����ȹ�(ji��)ǰ������յ�399825����24525����

���˻���������أ������~�r�µ��������ܽ��ڌ���Ӱ푣��҂����Կ��������~�r�Ĵ�����ǽ����Ј�������������懡��X����ɫ���پ�ͬ�ӱ��F(xi��n)��ԭ������c����Ԫָ��(sh��)�B�m(x��)�����ߏ�����(chu��ng)�������¸ߣ����ٱ�Ȼ�Љ����ܶ��Ї������؆��˕�ͣ8���µ�����ُ�����Ծ��❓�ڵ�ͨÛ���������e���Ј����x���Ї������_ʼ�վo؛�����ߣ��ֻ���wѸ�����L����������(li��n)����ʾ����ǰ��ֹQE�o����һ�ذ�ը������(li��n)���������������һ��؛�����ߛQ�ߕ��h�ĕ�Մ�oҪ�@ʾ������(li��n)���Q�ߙC��(li��n)��_�Ј�ί�T�������һ�������У��c��ί�T�ձ��Jͬ��������һ�Σ���2013��3�£��ěQ�ߕ��h�п��]����ǰ�����������Ŀ�M��һ�δ���ȵ��{�����ֻ��ٶ����ӣ��~�r���m(x��)��������������Ї�������������Ԍ����ط��خa�Ј��Լ��WԪ�^(q��)������(sh��)��(j��)ƫ����������������ա�

��Ԫ�������^���ͣ��Ї������y�ȼ��������~�r�������y���^��������I(y��)��(sh��)��(j��)�ٲ��o�������ݻ��m(x��)�����^�����c�Pע��������(li��n)����ϯ���Ͽ˵��vԒ�ܷ������Ј���

(�P�I�֣��~�r �~���u)

��(j��)��")