�ͷ�����

4009008281

һ�܇���PE�Ј������������A�y

һ��������

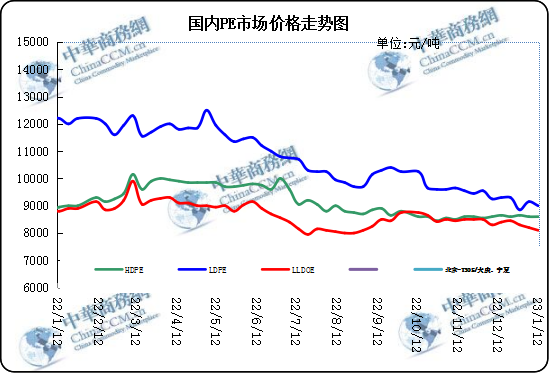

���܇����Ј������y�ġ�ԭ�̓r����С���ϝq����؛�Ј���λ������ʯ�����S�r�������{���ɱ����m��֧�Σ�Ȼ�����_���ʵͣ�����˸��M�������S�̎�扺�����p���Ј��潵�r��؛��w�������ˣ����ܸ������_܇���z��Ӱ����p�٣�������������;����ˣ��܃Ȳ��ֵ^���ܹ����l���¼����mӰ푣������_����r�½����@�����S���a�^�m���m���ݣ�����ǰ��؛�e�O��ƫ�����������@�D������ˣ��mԭ�϶˃r���ߏ������R���ż������ֱ���½�������܃ȃr������µ�������

|

�Ј� |

Ʒ�N |

��̖ |

�a�� |

1��12�� |

1��5�� |

|

�����Ј� |

LDPE |

1C7A |

��ɽ |

11500 |

11100 |

|

LLDPE |

7042 |

��� |

8240 |

8080 |

|

|

HDPE |

5300B |

��c |

- |

- |

|

|

��Ҧ�Ј� |

LDPE |

2426H |

�m�� |

9000 |

9150 |

|

LLDPE |

7042 |

悺� |

8100 |

8200 |

|

|

HDPE |

5000S |

�P�� |

8600 |

8600 |

|

|

�B�T�Ј� |

LDPE |

2426H |

�m�� |

9150 |

9300 |

|

LLDPE |

7050 |

���� |

8600 |

8600 |

|

|

HDPE |

5000S |

��c |

8750 |

8800 |

�����A�A�y���C�ρ�����������̎��������_������������ڣ�������a����������δ��ȫ�֏ͣ�����ȱ���ش�����ָ�������Ƚ�Ͷ���ƫ������淽�棬�����y�T������ǰ�T�Խ��켰�����ێ�o���Ј��^�����������棬��Ĥ�������Y�������S�_���M���λ�S���A�Ρ��R���������ڣ��mȻ���a��I�e�Oȥ�죬�����ι��S��؛��m�Y�����ټ���Ӌ��ͣ܇�b�ò��࣬����������u�@�F�����������R���r�v�������ݼٹ��S���࣬����؛�����^�m�������AӋ���܇����Ј��r�����m�µ���

(�P�I�֣�PE PE�Ј�)

�����W���� 11010502038340̖

�����W���� 11010502038340̖