�ͷ�����

4009008281

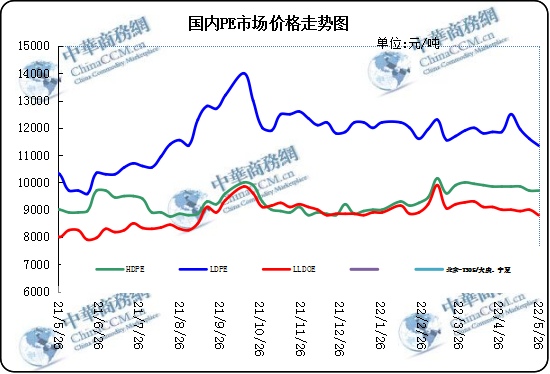

һ�܇���PE�Ј������������A�y

һ��������

���܇����Ј��r��������ʎ��ԭ��λ��ʎ���ɱ���֧���ߏ���������؛�ձP�r���R����ĩ�л؝q��Ӱ��Ј���r�������{څ�ݡ�����ԭ�σr��׃�Ӻ���؛���{�����Ј����^��Ӱ푣����ȏS�ҳ�؛��Ը��ã������γɽ�һ�㣬���}�����н��ͣ����w��Ͷ�к��D����ǰʯ�����p�٣�ʯ�����Q���̃r���S�Ј���؛�{�������P�ɽ���^��ͬ����һ������Ј����w��rһ�㡣���ڇ��Ⱦ���ϩ���̎�ڸ�λ�Ġ�B���z���b����m�_܇�����ε������χ��Ⱦ���ϩ����һֱ���ߣ��������ض���̖���������P�aƷ��؛��rһ�㡣���]�����������ޣ����ήaƷ������δ�������Ј��B��֔���������^������wһ�㣬�Q�����S�г�؛���������ι��S��ُһ�㣬�ɽ���Ҫ�����P��Մ��

һ�܃r�ȱ�����λ��Ԫ/����

|

�Ј� |

Ʒ�N |

��̖ |

�a�� |

5��19�� |

5��12�� |

|

�����Ј� |

LDPE |

1C7A |

��ɽ |

17500 |

17500 |

|

LLDPE |

7042 |

��� |

8740 |

8700 |

|

|

HDPE |

5300B |

��c |

- |

- |

|

|

��Ҧ�Ј� |

LDPE |

2426H |

�m�� |

11600 |

11750 |

|

LLDPE |

7042 |

悺� |

9000 |

8950 |

|

|

HDPE |

5000S |

�P�� |

9700 |

9850 |

|

|

�B�T�Ј� |

LDPE |

2426H |

�m�� |

11900 |

11950 |

|

LLDPE |

7050 |

���� |

9100 |

9150 |

|

|

HDPE |

5000S |

��c |

10000 |

10000 |

�����A�y������ԭ����ʎ����ϩ�B�m�µ����Ј��r��С�����{�����S�r����P�{�������H�r�������{������Ŀǰ�����Ј������S�҃r��׃���ܹ������؛Ӱ푣����w�r��С�����{��ԭ�Ϸ���ԭ�ͽ�����ʎ������֧�����ޣ���ϩ���wƽ���r�����{���S����ͨÛ�͑𠎳��m�����W�����ž����ٶ��ڼӿ죬�����������^���@ʾ�A������9�¿��ܼ�Ϣ25�����c��������������؛���_�_���䣬���ͳ��S���ֽ��r�����ξS�ք����ُ���F؛��λ֧�Ώ����ϝq������ȫ����ס������P�ҕ�Ԓ���h�����_���شٸ��غ�ץ�䌍�����������������Ƽs�r���ϝq������֮һ���AӋ���܇����Ј��r����ʎ���С�

(�P�I�֣�PE PE�Ј�)

�����W���� 11010502038340̖

�����W���� 11010502038340̖