�ͷ�����

4009008281

2012�������ٹ��ИI����ž������ζྦྷ�衢�ЙC����X�Ͻ��ИI����һֱ�s�p�����ٹ��_���ʲ���50%�����ٹ�r��Ҳһֱ��λ�\�С���2012����K���ٹ�r�����_�������Ј��F؛�o������r�����ϓP�����M��2013�꣬���ٹ���������������h����δ���^���Ј���Ȼ�����������r�¾������С�

�ϰ����Ј��߄ݣ�

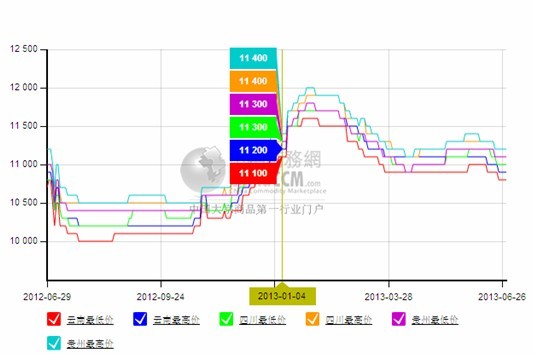

�D��2012��7����������ٹ�553#���ٹ�r���߄݈D��

�ĈD�п��Կ�������1�����r��ʬFС���ϓPڅ�ݣ���Ҫ�ܿ�ˮ�ڸ����Ј��_�����������a�ɱ�ƫ��Ӱ푣��S����_ʼ������·������ĵ���ʹ�Ј������D�����r����2���_ʼ����ֱ��3��ĩ��u�߷�����4����Ѯ�Ј��r������С�����أ��þ����L���S��6�·ݸ�����mӭ���Sˮ�ڣ��_�����������Ј��r���ٴγ��F���䣬�ϰ������ٹ��Ј���������β��

�¶ȷ�����

1�½��ٹ��Ј��ȓP���֣��³��Ј��r�֝q�ݣ�����Ҫԭ�������Ϯa�^늃r�{����ɱ����Ӽ�12�µ����ϵ^���S��mͣ�aӰ푣����Sϧ�������^������˃r���ϝq������Ѯ�_ʼ�q����u�ž������ܵ��R������Ӱ푣����β�ُ�e�O�Բ��ߣ����˕r���SҲ����ػ\�Y�𣬌����Ј��r����F�»���ֱ����ĩ��

2���Ї����y���r�v���꣬�Ј��ɽ��������K���Ñ�Ҳ̎��ͣ�aЪ�I�У���댢��ُӋ����������ʮ���^���������2�·��Ј��^��ƽ�����Ј�׃������

3�½��ٹ��Ј��r�����δֹ���������a�����՝u���ӣ�����������ԣ��̼Ҳ�ُ�e�O��һֱ�]�еõ����������I�q���I�����đBӰ푣��Ј��ɽ���δҊ��ͻ�ƣ���݆�����Ԟ��Ʒλ���ٹ裬��ֹ��ĩ���r������_400-500Ԫ/�����ȣ��m������a�ɱ��Ӹ߲��£�����r��δ��������֧�Σ������������У��Ј����Ը����������Ј��_���S����20-25%���ң��_�t���^�ߵ��Ԟ��½��^������a�^��늃r�o���ݣ���֮�Ј���������y�ģ������_�t��Ըƫ�ͣ������ȴ��M���Sˮ�ں��ٿ��]�Ƿ��_����

4�½��ٹ��Ј��đB�l���D׃���r��Ҳ�ɵ��D�q���ָ�֞��ϰ��¡��°��¡��ϰ��£����ٹ��Ј������\�У��ۿڈ�r�Ի���������mȻ�ܵ��ɱ�֧�Σ����挦�����Ј�����ƣܛ�����ٹ�S���N�۲������Ј��ʬFή��֮�����M���°��£��Ј�����Ť�D�������M��4�º���ٹ��Ј��_����ʼ�K�]���������Ј�������̼���m��ُ����u�p�٣����S�r���������_ʼ���FС���ȷ��������I�q���I�����đBӰ푣��Ј��ɽ����@���S�������̼�ُ؛���飬������½�����ֹ��ĩ�����ԽyӋ�S�Ҽ���������Ӌ��3�f�����µ�ˮƽ����ȴ����^������50%�Ľ������ԃr���ϝq���S�ձ鷴ӳԃ�r���࣬����Ѯ�N�����@���D�����S�����ڈ��к�ͬӆ�Σ��o�F؛�����֕�ͣ�����r�������ֹ��S����r�������Ј��r���ͦ��

5���S�����Ϯa�^��m�M���Sˮ�ڣ����w�Ј��_�����^4�����������������Ѯ�Ј���rҲ���@��ͦ���mȻ�_������ǰ�ڣ����Ј����w���ƫ�ͣ������f�����µ�ˮƽ���ҵ�Ʒλ���ٹ��_����I�^�٣��ȹ��S��r���f��ͦ���ɽ�Ҳ�������S�����M����Ѯ���S������늃r��m���_���˕r���Ј���δ���ʣ��^�����Ҳ�S֮���ӣ��̼�ُ؛����֔�������ڵȴ�늃r���_���Ј��ӑB��

6���S�����Ϯa�^�Ĵ���������m�֏����a���Ј����������F���L�������Ј���r��y���˕r���̼Ҳ��]�м���ُ؛�������ȴ��r������λ���_ʼ��؛�����ܵ̓r��_�����ؑc�����ϣ��F�ݼ������ȵ��_����Iͣ�t��Ը���ң��Ј����w�ɽ��Խ��֞��������Ե�����β��

�ϰ�����ڷ�����

2013��1-5�£��Ї���Ӌ���ڽ��ٹ�s25.85�f����2012��1-5����Ӌ�������s18.75�f����ͬ�����L37.87%���Խ��ٹ�����P��ȡ������˽���@�p�٣����±��п��Կ���������ÿ�³�����������ȥ��ͬ�ڣ�3��4�³���������5�f��֮�ϣ���5�³�����һ�eͻ��6�f�������������������ԁ���H��h���������^��1-2�³����Ј��嵭���S�������^��������m���в�ُ��3-5�³����Ј����@���D�����^���˽ⲿ�ֳ������Խ��ٹ����x���ڹ��F���Ķ��������������ӡ�

�����°�����ٹ�����Ј������ļ�һЩ������m�M�����ݣ���ز�ُ�������½����AӋδ��ׂ��ȣ��³��������S����5�f������ˮƽ��

�°����Ј��A�y��

�ϰ��꣬���Ъq��һ����ˮ���Ј���δ���Fһ�z������Ϣ��������IԹ�d�������a����ʮ�ֱ��������M���°��꣬һ���棬���H�����΄ݲ�δҊů�⣬�K���Ñ��������ޣ�����Ј��yҊ�x��֮�������w�Ј��������ݞ�����

(�P�I�֣����ٹ� ���ٹ��Ј� ���ٹ�������)