┐═Ę■ųąą─

4009008281

|

2012─Ļ7į┬Ę▌═┐Õā╩ął÷į┬Č╚Ęų╬÷ł¾Ėµ

——7į┬ć°ā╚═┐Õā╩ął÷╔ąļyū▀│÷Ž┬╗¼─Óšė

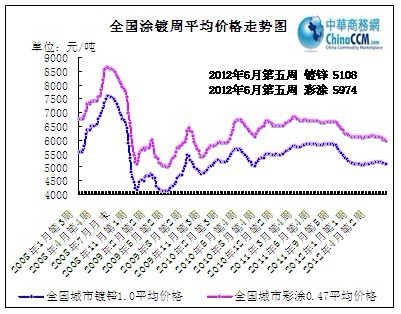

ę╗Īó6į┬Ę▌ć°ā╚═┐Õā╩ął÷ąąŪķĖ┼╩÷

6į┬ć°ā╚═┐Õā╩ął÷š¹¾w╠Äė┌╚§ä▌Ž┬╗¼Ą─▀^│╠Ż¼į┌╔Žė╬└õ¤ß▄ł▓╗öÓū▀Ą°Ą─ŪķørŽ┬Ż¼Ž┬ė╬═┐Õā«aŲĘ│╔▒Šų¦ō╬┴”Č╚ę╗į┘£p╚§Ż¼▒M╣▄Ž┬č«╩ął÷│╩¼FšŁĘ∙š╩ÄĄ°ä▌Ģ║ŠÅæBä▌Ż¼Ą½ąĶŪ¾ļyęįßīĘ┼Ż¼╩╣Ą├Õāõ\║═▓╩═┐▓╗─▄¬Ü╔ŲŲõ╔ĒŻ¼└^└m╚§ä▌▀\ąąĪŻĮžų╣─┐Ū░Ż¼

1ĪóārĖ±ąąŪķ

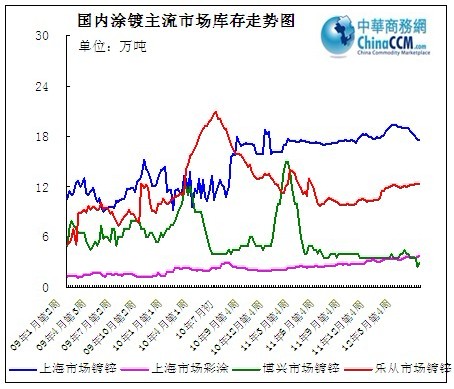

(1)Īóć°ā╚═┐Õāų▄Š∙ārū▀ä▌

łDę╗Īó╚½ć°═┐Õā╩ął÷ų▄Š∙ārū▀ä▌łD

| å╬╬╗ | ģ^ķgūŅĄ═ār | ģ^ķgūŅĖ▀ār | 5į┬Š∙ār | 6į┬Š∙ār | ||

| Ż©į¬/揯® | Ģrķg | ārĖ± | Ģrķg | ārĖ± | 2012─Ļ5į┬ | 2012─Ļ6į┬ |

| Õāõ\ | 2009─Ļ4į┬Ą┌4ų▄ | 4042 | 2008─Ļ6į┬Ą┌3ų▄ | 7600 | 5188 | 5135 |

| ▓╩═┐ | 2009─Ļ4į┬Ą┌4ų▄ | 5027 | 2008─Ļ6į┬Ą┌2ų▄ | 8642 | 6094 | 5999 |

6į┬Ę▌Ż¼╚½ć°16éĆųž³c│Ū╩ą

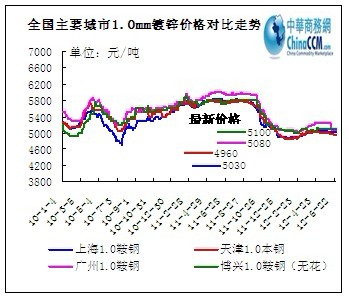

Ż©2Ż®ų„ę¬╩ął÷į┬─®═┐ÕāārĖ±ī”▒╚

| 6į┬Ę▌ć°ā╚Õāõ\╩ął÷ārĖ±ģR┐é | |||||

| ╩ął÷ | ęÄĖ± | 12─Ļ5į┬─® | 12─Ļ6į┬─® | ØqĄ° | éõūó |

| ╚A¢| | 1.0*1250*C | 5050 | 5030 | -20 | ░░õō¤o╗© |

| 0.3*1000*C | 5150 | 4900 | -250 | ├±ĀI▓╩╗∙ | |

| ╚A▒▒ | 1.0*1250*C | 5020 | 4960 | -60 | ▒Šõō¤o╗© |

| 0.3*1000*C | 5050 | 4950 | -100 | ├±ĀI▓╩╗∙ | |

| ╔Į¢| | 1.0*1000*C | 4850 | 4850 | 0 | ░░õō |

| 0.3*1000*C | 4860 | 4720 | -140 | ├±ĀI▓╩╗∙Ż¼▓╗║¼ČÉ | |

| ╚Aųą | 1.0*1250*C | 4950 | 4870 | -80 | ╬õõō¤o╗© |

| 0.3*1000*C | 5400 | 5400 | 0 | ├±ĀI▓╩╗∙ | |

| ╚A─Ž | 1.0*1219*C | 5100 | 5060 | -40 | ░░õō |

| ╬„─Ž | 1.0*1250*C | 5200 | 5200 | 0 | ╬õõō |

| ╬„▒▒ | 1.0*1250*C | 5300 | 5150 | -150 | ░³õō |

| ¢|▒▒ | 1.0*1000*C | 5400 | 5050 | -350 | ▒Šõō |

| 6į┬Ę▌ć°ā╚▓╩═┐╩ął÷ārĖ±ģR┐é | |||||

| ╩ął÷ | ęÄĖ± | 12─Ļ5į┬─® | 12─Ļ6į┬─® | ĪĪ | éõūó |

| ╚A¢| | 0.5*1000*C | 7500 | 7350 | -150 | īÜõō |

| 0.47*1000*C | 6600 | 6250 | -350 | ōPūėĮŁ | |

| ╔Į¢| | 0.47*1000*C | 5950 | 5850 | -100 | ╣┌ų▐ |

| 0.47*1000*C | 5350 | 5300 | -50 | ▓®┼d╝ė╣ż▓╗║¼ČÉ | |

| ╚A▒▒ | 0.47*1000*C | 5700 | 5500 | -200 | ą┬ėŅĪóŠ®╚A |

| ╚Aųą | 0.5*1000*C | 6400 | 6300 | -100 | ╬õõō |

| ╚A─Ž | 0.47*1000*C | 6500 | 6300 | -200 | ╚A╣┌ |

| ╬„─Ž | 0.47*1000*C | 6200 | 6100 | -100 | š\īŹ┤¾Ė█ |

| ╬„▒▒ | 0.47*1000*C | 5750 | 5750 | ĪĪ | ║ė─ŽĒśäP |

| ¢|▒▒ | 0.47*1000*C | 5800 | 5400 | -400 | ą┬ėŅ |

Å─ęį╔ŽĮyėŗ▒ĒĖ±┐┤│÷Ż¼6į┬ć°ā╚═┐Õā╩ął÷ārĖ±╚½├µŽ┬╗¼Ż¼╔Žė╬¤ß▄łĪó└õ▄ł«aŲĘ│ų└mŽ┬Ą°Ż¼═┐Õā«aŲĘĄ─│╔▒Šų¦ō╬╩▄ĄĮäėōuĪŻĖ³═╗│÷ūā¼F╩ŪŻ¼Į³ā╔─Ļ└õ▄ł«aŲĘĖ▀ė┌Õāõ\«aŲĘĄ─Ę▒śsŠ░Ž¾▒╗┤“ŲŲŻ¼└õ▄ł«aŲĘŽ┬Ą°▓╗ų╣Ż¼į┌ę╗Č©│╠Č╚╔Ž╝ėųžÕāõ\╩ął÷ē║┴”ĪŻį┌«öŪ░═¼ęÄĖ±Õāõ\«aŲĘ╚įĖ▀ė┌└õ▄ł«aŲĘĄ─ŪķørŽ┬Ż¼═┐ÕāÅS╔╠ē║┴”▌^┤¾Ż¼╝ė╔Žé„ĮyĄŁ╝ŠĮKČ╦▓╔┘Å┴┐ėąŽ▐Ż¼═┐Õā╩ął÷└^└m├µ┼RŽ┬╗¼Šų├µĪŻ

Ż©3Ż®ć°ā╚ų„ę¬│Ū╩ą═┐ÕāārĖ±ī”▒╚ū▀ä▌łD

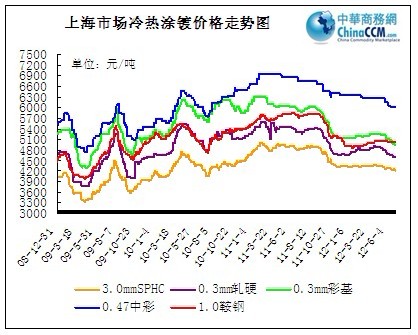

łDČ■Īó╚½ć°ų„ę¬│Ū╩ąÕāõ\ārĖ±ū▀ä▌ī”▒╚ū▀ä▌łD

łD╚²Īó╔Ž║Ż╩ął÷▄łė▓═┐ÕāārĖ±ū▀ä▌łD

6į┬╔Ž║Ż═┐Õā╩ął÷┐é¾wüĒšfŽ┬Ą°▌^├═Ż¼╩ął÷│╔Į╗ę└╚╗▌^╚§Ż¼╔╠╝ę┐┤┐šą─æB▓╗£pĪŻÕāõ\ĘĮ├µŻ¼į┌└õ▄ł«aŲĘ╩ąār└^└mŽ┬Ą°Ž┬Ż¼Õāõ\«aŲĘ╩ū«öŲõø_╩▄ų«ė░ĒæŻ¼╩╣Ą├Į³Ų┌£¹╩ąÕāõ\«aŲĘ│÷žø▌^└õ▄łĖ³’@¤o─╬ĪŻ┴Ē═ŌŻ¼▒M╣▄Į³Ų┌║Ļė^Ž¹Žó├µ╔Žš■▓▀īÆ╦╔Ą─é„čį▓╗öÓŻ¼Ą½╩Ū╩ął÷īŹ¾wĮøØ·├µ╚įūī┤¾ČÓöĄ╩ął÷╚╦╩┐┐░ænŻ¼╝ė╔Žé„ĮyĄŁ╝ŠõN╩█Ņ~ļyęį╠ß╔²Ż¼Č╠Ų┌ā╚╔Ž║ŻÕāõ\╩ął÷Č╝īóŠS│ų¼Fėą╚§ĘĆĀŅæBŻ¼Ą╚┤²ąĶŪ¾Ą─▀Mę╗▓Į║├▐DĪŻ▓╩═┐ĘĮ├µŻ¼▒Šį┬╔Ž║Ż▓╩═┐╩ął÷Ė³’@ŲŻævŻ¼├±Ų¾ÅS╝ę▓╩═┐ł¾ārę╗į┘Ž┬ąąŻ¼│╔Į╗▌^×ķæKĄŁĪŻę╗ĘĮ├µŻ¼▓╩═┐│÷┐┌├µ┼R▌^┤¾╠¶æŻ¼▓┐Ęų═ŌõN▐D×ķā╚õNŻ¼╝ė┤¾ć°ā╚╣®ąĶ├¼Č▄Ż¼╩ął÷ē║┴”į÷┤¾Ż¼▀@į┌ę╗Č©│╠Č╚╔Žīó▀Mę╗▓ĮėŗäØ▓╩═┐ÅS╔╠Ą─ā╚▓┐├¼Č▄Ż¼É║ąįĖéĀÄėą╦∙¾w¼FĪŻ┴Ēę╗ĘĮ├µŻ¼«öŪ░╠Äė┌ąĶŪ¾ĄŁ╝ŠŻ¼ĮKČ╦▓╔┘Å▌^×ķŪÕĄŁŻ¼╝ė╔ŽąąŪķĄ─▓╗┤_Č©ąįŻ¼Ž┬ė╬Č┌žøęŌįĖ▌^ąĪŻ¼╩╣Ą├▓╩═┐╩ął÷Ė³’@ŲŻ╚§ĪŻČ°ī”ė┌«öŪ░╔Ž║Ż▓╩═┐ÅS╔╠üĒšfŻ¼╔Žė╬│╔▒Šē║┴”┼cŽ┬ė╬│÷žøārĖ±Ą─▓╗ģfš{ąįĖ³╝ėūĶĄKŲõ░lš╣Ż¼Ą╣Æņ┐šķg╝ė┤¾Ż¼ŅAėŗČ╠Ų┌ā╚┤╦ŅÉ├¼Č▄║▄ļyŠÅĮŌĪŻ

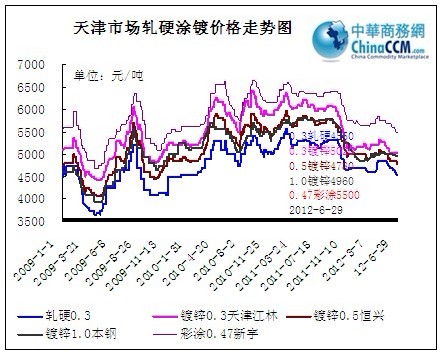

łD╦─Īó╠ņĮ“╩ął÷▄łė▓═┐ÕāārĖ±ū▀ä▌łD

6į┬Š®Į“═┐Õā╩ął÷┐é¾wł¾ār└^└mŽ┬ąąŻ¼ąĶŪ¾ŪÕĄŁŻ¼╩ął÷│╔Į╗╚į└^└m╦╔äė╔╠╝ęą─æB▒Ē¼Fė^═¹ĪŻ═¼╚A¢|Ąžģ^▒Ē¼FŽÓ«öŻ¼6į┬š¹¾w│╔Į╗╬┤ęŖ║├▐D█EŽ¾Ż¼ĮKČ╦▓╔┘Å┴╚┴╚¤oÄūŻ¼ąĶŪ¾ŪÕĄŁ▀Mę╗▓Į┤“ē║╩ął÷ārĖ±ĪŻĄ½ė╔ė┌│╔▒Šį┌ų¦ō╬Ż¼┘Qęū╔╠▓┘ū„ųö╔„Ż¼╩ął÷Äņ┤µį÷╝ė▓╗├„’@Ż¼╩╣Ą├Į³Ų┌Š®Į“═┐Õāł¾ārŠ∙▌^×ķĘĆČ©ĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼╠ņĮ“╩ął÷Õāõ\Äņ┤µŠS│ųį┌2╚fćŹū¾ėęŻ¼╩ūõō┘Yį┤ŠėČÓŻ¼¤o╗©│÷žøŪķør║├ė┌ėą╗©┘Yį┤Ż¼Ą½│÷žøārĖ±ŽÓ▓Ņ▌^ąĪŻ¼╗∙▒Šār▓Ņį┌10-30į¬/ćŹĪŻć°ĀIõōÅSĘĮ├µī”▒ŠĄž╩ął÷ė░Ēæ▌^┤¾Ą─╚į╩Ū╩ūõōŻ¼╩ūõō7į┬Ę▌Ą─š■▓▀─┐Ū░üĒ┐┤╔ą╬┤│÷¼F▌^┤¾Ę┤æ¬Ż¼Ą½ļSų°«aŲĘ┘Yį┤Ą─▓╗öÓė┐╚ļŻ¼╚įąĶė^▓ņŽ┬ė╬ąĶŪ¾ĀŅørŻ¼▓┼─▄├„┴╦õōÅS╩Ūʱėą▀Mę╗▓ĮĄ─š■▓▀│÷┼_ĪŻČ°║¾Ų┌╩ął÷ū▀╔Ž┴Ēę╗Č╬░lš╣═©Ą└Ż¼ätąĶꬥ╚┤²š¹¾wĮøØ·ĀŅørĄ─▀Mę╗▓Į║├▐DĪŻ«öĄž▓╩═┐╩ął÷┘Yį┤ų„ę¬╝»ųą┼c├±ĀIŲ¾śIŻ¼į┌▓╩╗∙░Õ│╔▒Šų¦ō╬Ž┬Ż¼õōÅSł¾ār╚į▌^ĘĆČ©Ż¼Ą½╩ął÷┤·└Ē╔╠┐Ė▓╗ūĪ▓╗ū▀┴┐Ą─└¦Š│Ż¼▓╗Ą├▓╗ł¾Ą═ārĖ±Ż¼╗“š▀▓╔╚Ī│╔Į╗ūhārĄ─ĘĮ╩ĮĪŻŠC║ŽüĒ┐┤Ż¼Č╠Ų┌Š®Į“═┐Õā╩ął÷╚įīóŠS│ų¼FėąŠų├µŻ¼└^└mė^▓ņ╩ął÷Ž¹Žó├µĀŅørĪŻ

6į┬▓®┼d═┐Õā╩ął÷╚į└^└m╚§ąąæBä▌Ż¼╩ął÷ł¾ārę╗į┘Ž┬╗¼Ż¼īŹļH│╔Į╗Ė³ę“│÷žø▌^×ķ└¦ļy╚įėą╦╔äėėÓĄžŻ¼░ĄĮĄ▓╗öÓ╝ėųž╔╠╝ę┐┤┐šą─æBĪŻ╔Žė╬╩ął÷ĘĮ├µŻ¼6į┬ć°žS│÷┼_ą┬ę╗▌åārĖ±š■▓▀Ż¼6į┬¤ß▄łC┴ŽĮY╦ŃārĖ±×ķ4180į¬/揯¼Ė▀ė┌╩ął÷ŅAŲ┌Ą─4100į¬/揯¼╔Žė╬╩ął÷Ą─ŽÓī”Ė▀│╔▒Šē║ųŲ┴╦Ž┬ė╬═┐ÕāŲ¾śIĄ─░lš╣┐šķgŻ╗╩ął÷ąĶŪ¾ĘĮ├µŻ¼«öŪ░╚½ć°╩ął÷Š∙╠Äė┌▌^×ķŪÕĄŁĄ─╝Š╣ØŻ¼ĮKČ╦▓╔┘Å▌^╔┘Ż¼╝ė╔Žõō╩ą▒Š╔ĒĄ─╬«├ę▓╗š±Ż¼╩╣Ą├╩ął÷Ė³’@ŲŻ╚§Ż╗«öĄž«aŠĆĘĮ├µŻ¼ę“õōār▓Į▓ĮŽ┬┤ņŻ¼«öĄž▓┐Ęų├±ĀIõōÅSĄ─Õāõ\ŠĆĪó▓╩═┐ŠĆķ_╩╝▀Mąą═Ż«aÖzą▐Ż¼╩ął÷į┘¼F╩ÆŚlŻ╗▒M╣▄Į³Ų┌║Ļė^├µėą╦∙Ę┼╦╔Ą─Ž¹ŽóĮo─│ą®╩ął÷═Č┘Y╚╦╩┐ĦüĒę╗Č©Ą─ą┼ą─ų¦ō╬Ż¼Ą½│┤ū„Žėę╔ę└╚╗└¦ö_«öĮ±Ą─õō╩ąŻ¼┤¾ČÓöĄõō┘Q╔╠ųö╔„×ķų„Ż¼ąĪą─±éĄ├╚f─Ļ┤¼ĪŻŠC║ŽČ°čįŻ¼▒ŠĄž╩ął÷═┐ÕāārĖ±ęčĮøĮėĮ³ļAČ╬ąįĄ═╬╗Ż¼ų■ĄūŪ·ŠĆĘŪ│Ż├„’@Ż¼Ą½ī”ė┌─┐Ū░ĮKČ╦ąĶŪ¾╚į╬┤╚½┴”ßīĘ┼Ą─ĢrŲ┌Ż¼╩ął÷║▄ļyū▀╔Ž╔Ž╔²═©Ą└ĪŻ

6į┬ÅVų▌═┐ÕāąąŪķ▓ó╬┤ę“▒ŠĄž╠Äė┌ĮKČ╦╝ęļŖŲ¹▄ć░ÕĖ▀Ž¹┘MĄ─ā×ä▌Č°ėą╦∙ŠÅĮŌŻ¼Õāõ\║═▓╩═┐Ą─╩ął÷ārĖ±═¼ų„┴„╚A¢|╩ął÷ę╗Ų▀M╚ļŽ┬ąą═©Ą└ĪŻ

2ĪóÄņ┤µūā╗»

łDŲ▀Īóć°ā╚ų„ę¬═┐Õā╩ął÷Äņ┤µū▀ä▌łD

Å─ęį╔ŽĮyėŗ┐╔ęį┐┤│÷Ż¼2012─Ļ║¾ų┴─┐Ū░6į┬Ę▌ć°ā╚═┐Õā╩ął÷Äņ┤µ┐é¾wūā╗»▓╗┤¾Ż¼į┌╩ął÷ąąŪķę╗į┘┌ģ╚§Ž┬Ż¼┘Qęū╔╠Š∙ė^═¹╔§ØŌŻ¼ą─æB▓╗╝čŻ¼│ųÄņųö╔„×ķų„ĪŻ

3Īó▒Ēė^Ž¹┘M┴┐

Ż©1Ż®▒Ēė^Ž¹┘M┴┐

2012─Ļ╚½ć°Õāīė░Õ▒Ēė^Ž¹┘M┴┐Ż©å╬╬╗Ż║╚fćŹ Ż®

Ģrķg

ć°ā╚Õāīė«a┴┐

▀M┐┌┴┐

│÷┐┌┴┐

▒Ēė^Ž¹┘M┴┐

2012─Ļ1į┬

268.00

20.15

36.46

251.69

2012─Ļ2į┬

265.20

26.36

37.75

253.81

2012─Ļ3į┬

330.50

28.78

60.67

298.61

2012─Ļ4į┬

320.40

24.10

60.41

284.09

2012─Ļ5į┬

326.50

28.47

60.00

294.91

į÷£p

į÷6.1

į÷4.37

£p-0.41

į÷10.8

2012─Ļ╚½ć°═┐īė░Õ▒Ēė^Ž¹┘M┴┐Ż©å╬╬╗Ż║╚fćŹ Ż®

ĪĪ

Ģrķg

ć°ā╚═┐īė«a┴┐

▀M┐┌┴┐

│÷┐┌┴┐

▒Ēė^Ž¹┘M┴┐

2012─Ļ1į┬

51.20

2.80

44.16

9.84

2012─Ļ2į┬

52.70

3.62

39.05

17.27

2012─Ļ3į┬

73.30

3.88

51.56

25.62

2012─Ļ4į┬

74.10

3.80

50.00

27.90

2012─Ļ5į┬

78.90

4.50

51.61

31.79

į÷£p

į÷4.8

į÷0.7

į÷1.61

į÷3.89

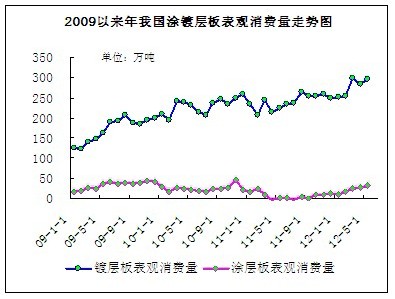

łD░╦Īó╬ęć°═┐Õāīė░Õ▒Ēė^Ž¹┘M┴┐ū▀ä▌łD

Ż©2Ż®«a┴┐

łDŠ┼Īó╬ęć°═┐Õāīė░Õ«a┴┐ū▀ä▌łD

ō■ĮyėŗŠųöĄō■’@╩ŠŻ¼Õāīė░Õ5į┬Ę▌«a┴┐×ķ326.5╚f揯¼▌^╔Žį┬į÷╝ė1.9%Ż╗▌^11─Ļ═¼Ų┌į÷╝ė23.02%ĪŻ1-5į┬Ę▌ć°ā╚╣▓╔·«aÕāīė░Õ1510.6╚fćŹĪŻ═┐īė░Õ5į┬Ę▌«a┴┐×ķ78.9╚f揯¼Łh▒╚į÷╝ė6.84%Ż╗═¼▒╚į÷╝ė63.02%ĪŻ1-5į┬Ę▌ć°ā╚╣▓╔·«a═┐īė░Õ330.2╚fćŹĪŻ

Ż©3Ż®▀M│÷┐┌

łD╩«Īó2009-2012─Ļ╬ęć°═┐Õāīė░Õ▀M│÷┐┌ū▀ä▌łD

ō■║ŻĻPūŅą┬öĄō■Įyėŗ’@╩ŠŻ¼5į┬Ę▌╬ęć°╣▓▀M┐┌Õāõ\░ÕŠĒ23.21╚f揯¼▌^╔Žį┬į÷╝ė4.13╚f揯¼▌^╚ź─Ļ═¼Ų┌£p╔┘0.64╚f揯╗Õāõ\5į┬Ę▌│÷┐┌┴┐×ķ44.25╚f揯¼▌^╔Žį┬į÷╝ė0.32╚fćŹĪŻ¤ßÕāõ\│÷┐┌42.45╚f揯¼Łh▒╚£p╔┘4.1%Ż¼═¼▒╚£p╔┘20.31%ĪŻ▓╩═┐5į┬Ę▌▀M┐┌┴┐×ķ4.51╚f揯¼▌^╔Žų▄į÷╝ė0.73╚f揯¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚£p╔┘0.04╚f揯¼▓╩═┐5į┬Ę▌│÷┐┌┴┐×ķ51.6╚f揯¼▌^╔Žį┬į÷╝ė1.69╚f揯¼Łh▒╚į÷╝ė3%Ż¼═¼▒╚į÷╝ė2%ĪŻ1-5į┬Ę▌▓╩═┐š¹¾w│÷┐┌┴┐×ķ236.28╚fćŹĪŻ

Č■ĪóõōÅSārĖ±

2012─Ļ7į┬ų„ę¬õōÅSÕāõ\«aŲĘ│÷ÅSārĖ±ī”▒╚▒ĒŻ©å╬╬╗Ż║į¬/揯®

õōÅS

1.0*1250*CmmÕāõ\

ėŗārś╦£╩

▓─┘|

╔Žį┬ėåžøār

7į┬ėåžøār

š{š¹Ę∙Č╚

éõūó

š{ārĢrķg

īÜõō

ČÉŪ░

DC51DŻ½Z

5297

5197

-100

õ\īė<90g

6į┬11╚š

╬õõō

ČÉŪ░

DX51DŻ½Z

4910

4910

ĪĪ

║¼ČÉ5744.7į¬/ćŹ

6į┬15╚š

░░õō

ČÉŪ░

ST01Z

4600

4500

-100

õ\īė140-180g/®OŻ╗

6į┬19╚š

▒Šõō

ČÉŪ░

SGCC/DC51D+Z

4750

4750

0

õ\īė140-199g/®OŻ╗

6į┬20╚š

±Rõō

ČÉŪ░

SGCC/DX51D+Z

4830

4830

0

1000mmīÆ╝ėār100į¬/揯¼õ\īė140-180g/®O

6į┬25╚š

╩ūõō

ČÉŪ░

ST01Z

4720

4640

-80

õ\īė140-199g/®OŻ╗

6į┬18╚š

║ė▒▒õōĶF

║¼ČÉ

SGCC

5050

4950

-100

õ\īė140-180g/®O

6į┬20╚š

║¼ČÉ

3.0mmSGH340

5150

5050

-100

2012─Ļ7į┬ų„ę¬õōÅS▓╩═┐«aŲĘ│÷ÅSārĖ±ī”▒╚▒ĒŻ©å╬╬╗Ż║į¬/揯®

õōÅS

0.5*1000*Cmm▓╩═┐

ĪĪ

ĪĪ

╔Žį┬ėåžøār

7į┬ėåžøār

š{š¹Ę∙Č╚

ĪĪ

š{š¹Ģrķg

īÜõō

ČÉŪ░

TDC51D+Z

7207

7007

-200

╗∙░Õõ\īė180gŻ╗═┐īė2/2Ą─═┐īėĮYśŗ

6į┬11╚š

╬õõō

ČÉŪ░

TDC51D+Z

5760

5760

0

╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ

6į┬15╚š

░░õō

ČÉŪ░

TSt01/TSt02/TDX51D

5950

5950

0

╗∙░Õõ\īė120g/®OŻ¼2/2Ą─═┐īėĮYśŗ

6į┬19╚š

▒Šõō

ČÉŪ░

TSt01/TSt02/TDC51D

6100

6000

-100

╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ

6į┬20╚š

±Rõō

ČÉŪ░

TSGCC/TDX51D

5690

5690

0

1000mmīÆ╝ėār20į¬/揯¼╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ

6į┬25╚š

║ė▒▒õōĶF

║¼ČÉ

CGCC

6100

6000

-100

╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ

6į┬20╚š

╚²ĪóŽÓĻP«aŲĘ

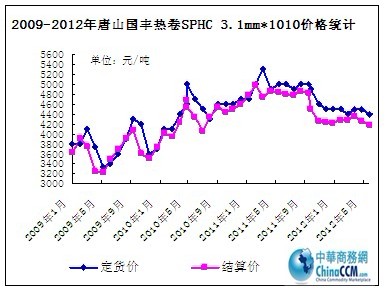

1Īó2012─Ļų„ę¬õōÅSSPHC¤ß▄ł│÷ÅSārĖ±ģR┐鯩3.0*

| 2012─Ļų„ę¬õōÅSSPHC¤ß▄ł│÷ÅSārĖ±ģR┐鯩3.0*1000mm*cŻ® | |||||||||

| õōÅS | īÜõō | ╬õõō | ░░õō | ▒Šõō | ±Rõō | ├Ęõō | ╔│õō | ╠Ų╔Įć°žS3.1*1010mm*c | |

| Ģrķg | ČÉŪ░ | ČÉŪ░ | ČÉŪ░ | ČÉŪ░ | ČÉŪ░ | ČÉŪ░ | ČÉ║¾ | ĮY╦Ńār | ųĖī¦ār |

| 2012─Ļ1į┬ | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4340 | 4220 | 4500 |

| 2012─Ļ2į┬ | 4862 | 3890 | 3650 | 3740 | 4230 | 4165 | 4380 | 4220 | 4500 |

| 2012─Ļ3į┬ | 5012 | 3990 | 3760 | 3740 | 4230 | 4165 | 4380 | 4280 | 4400 |

| 2012─Ļ4į┬ | 5012 | 3990 | 3760 | 3790 | 4230 | 4165 | 4440 | 4360 | 4500 |

| 2012─Ļ5į┬ | 5012 | 4080 | 3790 | 3840 | 4230 | 4165 | 4440 | 4250 | 4500 |

| 2012─Ļ6į┬ | 4812 | 3910 | 3720 | 3710 | 3980 | 3985 | 4260 | 4180 | 4400 |

| 2012─Ļ7į┬ | 4612 | 3850 | 3590 | 3710 | 380 | 3785 | 4180 | ĪĪ | 4400 |

łD╩«ę╗Ż║╠Ų╔Įć°žS¤ß▄łC┴ŽārĖ±ū▀ä▌łD

2Īóõ\ÕVārĖ±

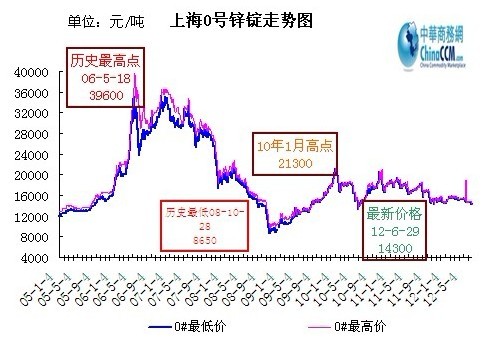

łD╩«Č■Īó╔Ž║Ż0╠¢õ\ÕVārĖ±ū▀ä▌łD

▒Šį┬õ\╩ął÷┐é¾wšŁĘ∙▓©äėŻ¼ārĖ±Ž┬Ą°Ę┼ŠÅŻ¼ęį╚§ĘĆ×ķų„ĪŻė╔ė┌ÅS╝ęī”║¾╩ąą┼ą─▓╗ūŃŻ¼Ė„ÅS╝ęų«ķg│÷žøārĖ±▒╚ārĘeśOŪęęį│÷žø×ķų„ĪŻ┴Ē═ŌŻ¼╔╠╝ę╚ļ╩ą▓╔┘ÅŪķŠw▓╗Ė▀Ż¼╝ėų«ÜWé∙╬ŻÖCĮŌøQę└╚╗┤µį┌▓╗┤_Č©ąįŻ¼Č°ÜWé∙╬ŻÖCĄ─ĮŌøQ▀M│╠╚į╩ŪøQČ©õ\ārĄ─ų„ę¬ę“╦žŻ¼ę“┤╦▒Šį┬│╔Į╗Ęšć·╚įŪÕĄŁĪŻĮžų╣▒Šį┬─®Ż¼0#õ\ÕVł¾ārÅ─į┬│§Ą─14700į¬/揥°ų┴«öŪ░14300į¬/ćŹĪŻ

╦─Īóć°ļH╩ął÷

1Īóć°ļH╩ął÷Õāõ\ārĖ±ąąŪķ

| ć°ļH╩ął÷¤ßÕāõ\ārĖ±ī”▒╚ å╬╬╗Ż║├└į¬/ćŹ | |||||||

| ĪĪ | ├└ć°õōÅS | ÜW├╦CFR | Ēnć°╩ął÷ | ╚š▒Š╩ął÷ | ėĪČ╚╩ął÷ | ¢|─ŽüåCFR | ųąć°╩ął÷ |

| 2011─Ļ10į┬╔Žč« | 981 | 835 | 1046 | 1721 | 998 | 810 | 891 |

| 2011─Ļ10į┬ųąč« | 937 | 809 | 1003 | 1721 | 973 | 780 | 855 |

| 2011─Ļ10į┬Ž┬č« | 937 | 809 | 1009 | 1721 | 979 | 750 | 825 |

| 2011─Ļ11į┬╔Žč« | 926 | 829 | 1009 | 1689 | 979 | 730 | 818 |

| 2011─Ļ11į┬ųąč« | 904 | 795 | 1030 | 1693 | 952 | 720 | 812 |

| 2011─Ļ11į┬Ž┬č« | 926 | 795 | 1030 | 1693 | 952 | 720 | 802 |

2Īóć°ļH╩ął÷äėæB

▒Šį┬ć°ļHõō▓─╩ął÷│╩š╩Ä▒Pš¹ąąŪķĪŻ«öŪ░ć°ļH╩ął÷╠Äė┌é„ĮyŽ¹┘MĄŁ╝ŠŻ¼╩ął÷ąĶŪ¾│ų└mĄ═├įŻ¼╔╠╝ę└^└mė^═¹Ż¼ć°ļH░Õ▓─╩ął÷╚§ä▌▀\ąąæBä▌ļyėą├„’@Ė─ė^ĪŻ

▒▒├└╩ął÷

├└ć°▒ŌŲĮ▓─╩ął÷ŲŻ▄øĪŻūį5į┬│§ķ_╩╝Ż¼├└氤ߊĒ¼FžøārĖ±ęčŽ┬Ą°╝s100├└į¬/Č╠ćŹĪŻ▒Šų▄├└ć°▒Ī░ÕārĖ±└^└mŽ┬ĮĄĪŻ¤ßŠĒų„┴„ł¾ār×ķ580-600├└į¬/Č╠揯¼└õŠĒł¾680-700├└į¬/Č╠揯¼¤ßÕāõ\ł¾745-760├└į¬/Č╠ćŹĪŻ▓╗▀^Ż¼ļSų°┘I╝ęÄņ┤µ£p╔┘Īó▓╔┘Åį÷╝ėŻ¼õōÅSūhārĄ─ęŌįĖ£p╚§Ż¼╩ął÷┐╔─▄ęčė|ĄūĪŻśIā╚╚╦╩┐ŅAėŗŻ¼Į³Ų┌▒Ī░ÕārĖ±īóėą╦∙╗ž╔²Ż¼╚ń▒Šų▄─®▒Ī░ÕārĖ±╬┤╚ńŅAŲ┌╔ŽØqŻ¼ät┐╔─▄└^└mŽ┬Ą°Ż¼ų▒ĄĮ┘Qęū╔╠╚źÄņ┤µ╗»═Ļ│╔Ż¼ī├ĢrčaÄņ╗Ņäėīó═ŲäėārĖ±╔ŽØqĪŻ═¼ĢrŻ¼├└ć°┤ųõō«a┴┐ęč▀B└m7ų▄│╩Ž┬ĮĄ┌ģä▌Ż¼╝ė╔ŽõōÅSŽ─╝Š═Ż«aÖzą▐ėŗäØīóī¦ų┬«a┴┐└^└m£p╔┘Ż¼┴Ē5į┬Ę▌├└ć°¤ß▄ł░ÕŠĒ▀M┐┌┴┐├„’@Ž┬ĮĄŻ¼╩ął÷▀M┐┌ē║┴”ėą╦∙ŠÅĮŌŻ¼ŅAėŗ▀@ą®└¹║├ę“╦žīóī”ārĖ±Ę┤ÅŚėą╦∙ų¦ō╬ĪŻ

ÜW├╦╩ął÷

ÜWų▐▒ŌŲĮ▓─╩ął÷Ģ║ĘĆĪŻę“ąĶŪ¾ŲŻ▄øĪóõōÅS╠ßār╬┤▒╗╩ął÷Įė╩▄Ż¼─ŽÜW░ÕŠĒārĖ±Ģ║ĘĆĪŻęŌ┤¾└¹└’═▀╝»łFįćłDīó¤ßŠĒā╚õNār╠ßų┴500ÜWį¬/揯©625├└į¬/揯®Ż¼▌^╩«╠ņŪ░╔ŽØq5-10ÜWį¬/揯¼ę“ŲõšJ×ķūį░▓┘ÉśĘ├ū╦■Ā¢Ą╚õōÅSą¹▓╝╠ßār║¾Ż¼╩ął÷ęčį┌╔Žį┬ė|ĄūŻ¼ārĖ±īóķ_╩╝Ę┤ÅŚĪŻ¼FęŌ┤¾└¹╩ął÷¤ßŠĒ│÷ÅSārł¾495ÜWį¬/揯¼└õŠĒł¾570ÜWį¬/揯¼¤ßÕāõ\ł¾550ÜWį¬/ćŹĪŻį┌ę┴▒╚└¹üå░ļŹuŻ¼¤ßŠĒł¾ārŠS│ųį┌510-520ÜWį¬/揯¼└õŠĒł¾580-600ÜWį¬/揯¼¤ßÕāõ\ł¾575-580ÜWį¬/ćŹĪŻ▒M╣▄│╔Į╗ø]ėą├„’@Ė─╔ŲŻ¼Ą½õōÅS╠ßāręŌłDĖ³╝ė├„’@ĪŻ▒▒ÜW¤ßŠĒ╩ął÷Ģ║ĘĆŻ¼Ą½üĒūį─ŽÜWĪó¬Ü┬ō¾w║═ėóć°Ą─▀M┐┌«aŲĘ│ų└mī”╩ął÷╩®ē║Ż¼╝ė╔Ž┘I╝ęĢ║¤očaÄņėŗäØŻ¼¤ßŠĒārĖ±├µ┼RŽ┬╗¼Ą─ē║┴”ĪŻ8į┬Ę▌░lžøĄ─¤ßŠĒ│÷ÅSārł¾520ÜWį¬/揯©649├└į¬/揯®Ż¼9į┬Ę▌░lžø«aŲĘ─┐ś╦ārĖ±×ķ540ÜWį¬/ćŹĪŻõōÅSįćłD└ŁØqŻ¼Ą½┘I╝ęĄųųŲ╠ßārŻ¼ļpĘĮ║▄ļy▀_│╔Į╗ęūĪŻį┌ėóć°Ż¼ūįÜWų▐Ė„┤¾õōÅSą¹▓╝╔Žš{õōār║¾Ż¼ėóć°░ÕŠĒārĖ±Ģ║ĘĆŻ¼õōÅSīŹļH╩█ār▓ó╬┤ėą├„’@╔ŽØqĪŻ─┐Ū░ėóć°╩ął÷¤ßŠĒł¾468-480ėóµ^/揯¼▀M┐┌┘Yį┤ł¾450-470ėóµ^/揯©DDPŻ®ĪŻ┘Qęū╔╠ĘQŻ¼õōÅS┤╦┤╬╣½▓╝╠ßār▓ó╬┤═ŲäėārĖ±╔ŽØqŻ¼āHŲĄĮūĶų╣ārĖ±Ž┬Ą°Ą─ū„ė├ĪŻŪęļSų°ąĶŪ¾ķ_╩╝▀M╚ļ╝Š╣ØąįĄŁ╝ŠŻ¼ĮøõN╔╠║═┴Ń╩█╔╠×ķ▒▄├ŌÄņ┤µ▀^Ė▀Ż¼▓╔┘Å┴┐ėą╦∙£p╔┘ĪŻŅAėŗ3╝ŠČ╚ÜWų▐▒ŌŲĮ▓─╩ął÷ŲĮņoŻ¼9į┬Ę▌▓╔┘Å╗Ņäė╗“īóėą╦∙į÷╝ėŻ¼ī├Ģrõōār─▄ėą╦∙╗ž╔²ĪŻ▒▒├└╩ął÷Ą°ä▌Ģ║ŠÅĪŻ▒Šų▄įōĄžģ^CRUārĖ±ųĖöĄ×ķ171.1Ż¼┼c╔Žų▄│ųŲĮŻ¼▒╚╔Žį┬Ž┬╗¼4.9ŻźŻ¼▒╚╚ź─Ļ═¼Ų┌Ž┬╗¼13.3%ĪŻ

üåų▐╩ął÷

üåų▐╩ął÷▒Ż│ųŲŻ▄øĪŻ▒Šų▄įōĄžģ^CRUārĖ±ųĖöĄ×ķ199.1Ż¼┼c╔Žų▄│ųŲĮŻ¼▒╚╔Žį┬Ž┬╗¼5.1ŻźŻ¼▒╚╚ź─Ļ═¼Ų┌Ž┬╗¼10.6%ĪŻüåų▐▒ŌŲĮ▓─╩ął÷ŲŻ▄øĪŻįĮ─Ž¤ßŠĒ▀M┐┌╩ął÷ŲĮņoĪŻĮKČ╦ė├æ¶ąĶŪ¾ŲŻ▄øŻ¼Ūę┘I╝ęŅAŲ┌ārĖ±▀Ćīó▀Mę╗▓ĮŽ┬Ą°Ż¼▓╔┘Å║▄╔┘ĪŻųąć°┼_×│õōÅSł¾ārŠS│ųį┌625-630├└į¬/揯©CFRŻ®Ż¼Ēnć°║═╚š▒ŠõōÅSł¾ārŽ┬Ą°ĪŻĒnć°õōÅSų„┴„ł¾622-625├└į¬/揯©CFRŻ®Ż¼─┐Ū░¼F┤·õōĶFęč╠ßārų┴655├└į¬/揯©CFRŻ®Ż¼Ą½ŲųĒŚł¾ār╚įŠS│ųį┌625├└į¬/揯©CFRŻ®ĪŻ╚š▒ŠõōÅSł¾630├└į¬/揯©CFRŻ®Ż¼┘I╝ę│÷ārāH610├└į¬/揯©CFRŻ®Ż¼Ą½õōÅS▓╗įĖ└^└męįĄ═ārĮėå╬ĪŻė╔ė┌š²ųĄėĻ╝ŠŻ¼ŅAėŗ║¾Ų┌ąĶŪ¾▀Ćīó└^└m▒Ż│ųŲŻ▄øŻ¼ārĖ±╗ž╔²Ą─ŽŻ═¹▓╗┤¾ĪŻĒn氤ߊĒ╩ął÷ŲŻ▄øĪŻųąć°SS400B¤ßŠĒł¾ār╝s×ķ605├└į¬/揯©CFRŻ®ĪŻ×ķ┼cųąć°«aŲĘĖéĀÄŻ¼ō■šfŲųĒŚėŗäØį÷╝ėĄ═ār¤ßŠĒĄ─ā╚õN┴┐Ż¼Ą┌ę╗┼·īó═ČĘ┼1.5╚f揯¼Ą┌Č■┼·öĄ┴┐Ė³┤¾Ż¼īóė┌7į┬Ą┌Č■ų▄═ČĘ┼«öĄž╩ął÷Ż¼─┐ś╦ārĖ±Š∙×ķ75╚fĒnį¬/揯©646├└į¬/揯®Ż¼▓╗▀^╗∙ė┌─┐Ū░Ą─ģR┬╩Ż¼ŲųĒŚĄ─ārĖ±ĖéĀÄ┴”╚į╚╗▓╗ÅŖŻ¼╩ął÷│╔Į╗║▄╔┘Ż¼┘I╝ęŠ∙│ųė^═¹æBČ╚ĪŻ¼F┤·õōÅSĢ║╬┤ėą╦∙ąąäėŻ¼Ą½ęÓą¹ĘQīóĮ▀┴”▒ŻūĪć°ā╚╩ął÷Ę▌Ņ~ĪŻŅAėŗ║¾Ų┌Ēn氤ߊĒārĖ±┐╔─▄īó╚½├µŽ┬š{ĪŻ─┐Ū░ŲųĒŚš²į┌▀Mąą8į┬Ę▌└õ▄ł«aŲĘ│÷┐┌ārĖ±šä┼ąŻ¼Ą½ę“ć°ļHõō▓─╩ął÷Ą═├įŻ¼šä┼ą▀Mš╣▓╗ĒśŻ¼│÷┐┌ārĖ±│ų└mŽ┬╗¼Ż¼Ūęšä┼ąŅl┬╩ęÓÅ─╝ŠČ╚Ė─×ķį┬Č╚ĪŻ8į┬Ę▌ŲųĒŚ└õŠĒ│÷┐┌ł¾ār×ķ740-750├└į¬/ćŹ(FOB)Ż¼¤ßÕāõ\░Õ790├└į¬Ż¼ļŖÕāõ\░Õł¾810├└į¬Ż¼Łh▒╚Š∙Ž┬╗¼20-30├└į¬ĪŻśIā╚╚╦╩┐ŅAėŗŻ¼│÷┐┌ārĖ±╔ą╬┤ė|ĄūŻ¼į┌ąĶŪ¾┤¶£■Ą─ŪķørŽ┬Ż¼│÷┐┌ār▀Ćīó│ų└mŽ┬╗¼ĪŻ

╬ÕĪó2012─Ļ7į┬ć°ā╚═┐Õā╩ął÷ąąŪķĘų╬÷ŅA£y

╩ūŽ╚Ż¼Å─ć°ā╚═┐Õā╔·«a┼cõN╩█Ą─╗∙▒Š├µüĒ┐┤Ż¼6į┬Ę▌ć°ā╚═┐Õā╩ął÷▀\ąąŪķør▓╗ļy┐┤│÷Ż¼Č╠Ų┌ā╚ę“║Ļė^š■▓▀├µėą╦∙Ė─ė^Ż¼Õāõ\ārĖ±Š▀ėąę╗Č©┐╣Ą°ąįŻ¼╝ė╔Žą┬ĄĮ┘Yį┤Ģ║Ģr▓ó▓╗├„’@Ż¼╩ął÷Äņ┤µķLŲ┌╠Äė┌▌^Ą═╦«ŲĮŻ¼╩╣Ą├═┐Õā╩ąārŽÓī”łį═”ĪŻĄ½Å─õōÅS╔·«aĮŪČ╚üĒ┐┤Ż¼╔Žė╬└õ¤ß▄ł╩ąārĄ─▓╗öÓŽ┬╗¼Ż¼│╔▒Šų¦ō╬┴”Č╚£pąĪŻ¼╝ė╔ŽĮKČ╦ąĶŪ¾ę“š¹¾wĮøØ·▓╗Š░ÜŌ╬«┐s├„’@Ż¼╔·«aŲ¾śI└¦ļyųžųžĪŻģ^ė“ā╚ąąśIā╚Ą─É║ąįĖéĀÄ╩╣Ą├īŹļH│╔Į╗ārĖ±▓╗öÓū▀Ą═Ż¼õōÅSķ_╣ż├µ┼RĄ─’LļU└^└mį÷┤¾ĪŻ┴Ē═ŌŻ¼├µī”é„ĮyŽ¹┘MĄŁ╝ŠŻ¼7į┬Ę▌ć°ā╚═┐Õā╩ął÷│÷žø└¦ļy╚į╩Ū▓╗ĀÄ╩┬īŹŻ¼Ųõ▒╗äėŠų├µČ╠Ų┌ā╚ļyęįĖ─ūāĪŻ

Ųõ┤╬Ż¼Å─Ųõ╦¹õō▓─ŲĘĘN┐┤═┐Õā╩ął÷ūā╗»Ż¼╔Žė╬└õ▄ł«aŲĘęčĮø╠Äė┌│¼Ą°╦«ŲĮŻ¼Ą½╩ŪõōÅS«a┴┐ģsį┌▓╗öÓį÷╝ėŻ¼õōŲ¾╠ØōpŠų├µ└^└mį÷┤¾Ż¼į┌▀@ĘNą╬ä▌Ž┬Ż¼║¾Ų┌õōÅSä▌▒žĢ■ųžą┬┐╝æ]š{š¹╔·«aĮYśŗŻ¼īóę╗▓┐Ęų└õ▄ł«a─▄▐D╝▐Õāõ\ŲĘĘNĪŻÅ─▀@éĆīė├µ╔ŽüĒ┐┤Ż¼«a┴┐╔Ž╔²┼c│╔▒ŠŽ┬ĮĄīóĢ■į┌║¾Ų┌ĮoÕāõ\╩ął÷Ė³×ķ│┴ųžĄ─┤“ō¶Ż¼╩ął÷ārĖ±Ž┬Ą°ę▓į┌╦∙ļy├ŌĪŻ

ūŅ║¾Ż¼Å─ć°ĀIõōÅSūį╔ĒŪķør│÷░lŻ¼7į┬Ę▌ārĖ±š■▓▀ęįŽ┬š{ū„×ķų„╗∙š{Ż¼ę╗ĘĮ├µĮĄĄ═┴╦õō┘Q┤·└Ē╔╠éāĄ─ėåžø│╔▒ŠŻ¼┴Ēę╗ĘĮ├µģsĮo╩ął÷é„▀f┴╦Ė³×ķ▒»ė^Ą─ą┼╠¢Ż¼ėåžøĘeśOąį└^└mĮĄĄ═Ż¼õōÅSÄņ┤µį÷╝ėŻ¼Å─Č°×ķ║¾Ų┌╩ął÷┬±Ž┬└^└mŽ┬ąąĄ─ļ[╗╝ĪŻ▒M╣▄▓┐ĘųÅS╝ę═Ż«aÖzą▐Ż¼Ą½╩ął÷╣®æ¬┼cīŹļHąĶŪ¾ų«ķgĄ─├¼Č▄ę└╚╗▌^┤¾Ż¼╠Äė┌ąĶŪ¾ĄŁ╝ŠĄ─«öŽ┬Ż¼ĮKČ╦▓╔┘Å┴┐Ą─╠ß╔²╚įąĶĄ╚┤²ĢrķgŻ¼▀ĆĄ├ė^▓ņć°ā╚═ŌīŹ¾wĮøØ·░lš╣Ą─▀Mę╗▓ĮäėŽ“ĪŻ╦∙ęįŻ¼õōÅSéāšł░č═Ż«aÖzą▐┼cšµš²Ą─ĮYśŗš{š¹┬õĄĮīŹ╠ÄŻ¼ĘĮ─▄į┌ę╗Č©│╠Č╚╔ŽŠÅĮŌ─┐Ū░▀@ĘN╣®ąĶ╩¦║ŌĄ─├¼Č▄ĪŻ

ŠC╔ŽŻ¼╔Žė╬└õ¤ß▄ł«aŲĘ╔ą▓╗─▄ū▀│÷Ž┬ąą═©Ą└Ż¼7į┬Ę▌ć°ā╚═┐Õā╩ął÷ęÓīóį┌čū¤ßĄŁ╝ŠųąęÓ▓ĮęÓ┌ģŻ¼Č╠Ų┌ā╚╚įīó└^└mĄ═╬╗š╩ÄŻ¼▓┐ĘųčaĄ°╝ėųžŻ¼Ą╚┤²║¾Ų┌╩ął÷╗∙▒Š├µĄ─ų▓Į║├▐DĪŻ